Décimo Quarto Salário? Calcule o Aporte Mensal Otimizado para Seu 14º Salário (R$ 3k a R$ 10k) e Maximize a Liquidez

Como Investir para ter um 14º salário a partir de investimentos pode ser o alívio nas contas do começo de ano

A criação de uma Reserva Estratégica para um “14º Salário” é um pilar fundamental da Gestão de Patrimônio Eficiente. Em vez de ceder à pressão das despesas de final e início de ano (IPVA, IPTU, etc.), o investidor deve utilizar o poder dos juros compostos para transformar pequenos aportes mensais em um fluxo de caixa previsível até o final de 2026. A regra de ouro é segurança e liquidez, mas a otimização da rentabilidade entre títulos pós-fixados e pré-fixados é crucial para minimizar o Aporte Inicial Necessário (AIN). Analisamos o volume de capital exigido para metas entre R$ 3.000 e R$ 10.000, considerando cenários de CDI e Taxa Selic em 14,90% a 15%.

Cálculo da Meta: Aporte Mensal Otimizado (AMO) para 2026

Para atingir metas de Renda Extra em um horizonte de 12 meses (final de 2026), o desafio é encontrar a alocação de menor risco que exija o menor Aporte Mensal Otimizado (AMO). Os cálculos a seguir refletem a curva de juros atual (Selic/CDI em ≈15% a.a.), demonstrando a eficiência da capitalização para diferentes metas:

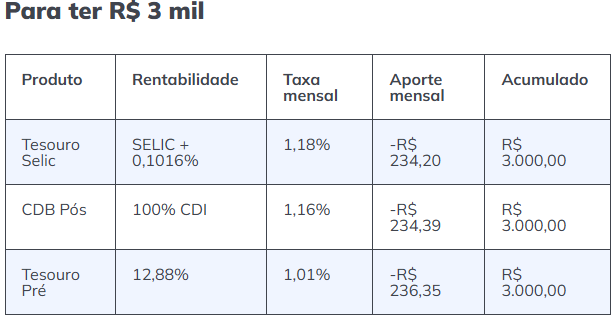

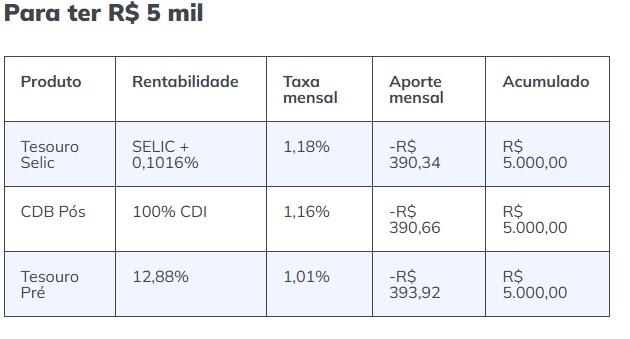

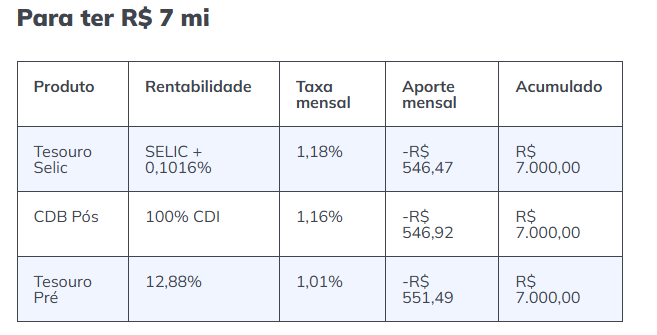

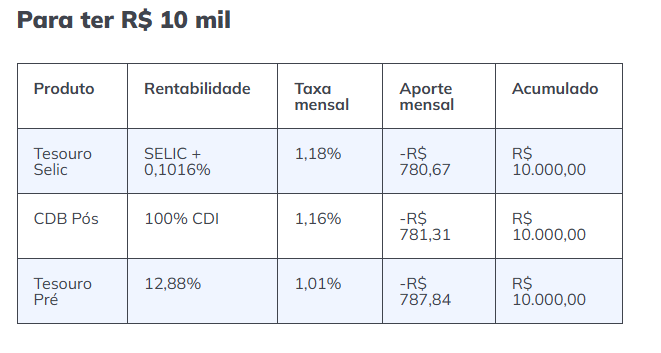

Meta (14º Salário)

Tesouro Selic (1,18% a.m.)

CDB 100% CDI (1,175% a.m.)

Tesouro Pré (1,01% a.m.)

Foco Estratégico

R$ 3.000

R$ 234,20

R$ 234,39

R$ 236,35

Alta Liquidez / Baixo Risco

R$ 5.000

R$ 390,34

R$ 390,66

R$ 393,92

Otimização Pós-Fixada

R$ 7.000

R$ 546,47

R$ 546,92

R$ 551,49

Acúmulo de Capital

R$ 10.000

R$ 780,67

R$ 781,31

R$ 787,84

Metas de Alto Valor

Regra de Ouro: Mitigação de Volatilidade e Liquidez

O principal driver desta alocação de curto prazo é a Mitigação de Risco de Mercado. Conforme ressalta o planejador financeiro, o investidor não pode correr o risco de drawdown (perda de capital) ao se aproximar da data de resgate. Por isso, a preferência por ativos pós-fixados de alta liquidez é fundamental. O Tesouro Selic se destaca por utilizar a maior taxa mensal (1,18%) e oferecer a segurança do Tesouro Nacional, exigindo o menor aporte mensal.

Análise de Risco vs. Produtos de Maior Rentabilidade

Embora o Tesouro Selic e os CDBs de liquidez diária sejam as escolhas mais seguras, o investidor deve analisar o Custo de Oportunidade.

CDBs (Pós-Fixados): Permitem buscar emissores com Taxas Acima de 100% do CDI, aumentando a rentabilidade líquida, mas exigem diligência na análise do emissor e atenção ao limite de cobertura do FGC ($\text{R\$ 250 mil}$).

Fundos DI (DI High Grade): Oferecem gestão profissional em títulos de baixo risco e baixa taxa de administração, sendo uma alternativa de fácil acesso e diversificação.

Atenção: Evitar títulos pré-fixados de vencimento longo ou fundos multimercados voláteis é essencial, pois a curta duration (prazo) da meta não permite absorver flutuações de mercado.

Conclusão Otimizada (Chamada para Plataforma/Gestão)

Criar seu “14º Salário” é um ato de planejamento financeiro disciplinado que requer atenção e dedicação ao longo do tempo. A diferença entre a meta e o Aporte Mensal Otimizado é preenchida pelo poder dos juros compostos, que atuam como um multiplicador eficaz do seu investimento. A escolha correta de produtos de liquidez, como CDBs, Tesouro Direto ou fundos de investimento, é crucial, assim como a disciplina de aportes mensais, que deve ser mantida independentemente das circunstâncias financeiras.

Esses são os únicos caminhos seguros para garantir um fluxo de caixa estratégico, proporcionando a segurança financeira necessária e evitando o endividamento no início do ano. Para potencializar ainda mais esse processo, é recomendável consultar sua plataforma de investimentos para configurar aportes automáticos, que facilitam o gerenciamento da sua meta e permitem que você acelere o alcance de seus objetivos, cultivando uma mentalidade de investimento que se traduzirá em maiores rendimentos no futuro. A perseverança e o comprometimento com sua estratégia financeira são fundamentais para transformar esse planejamento em uma realidade lucrativa e duradoura.

2 comments